|

酒业新势力研讨员与你一起探求,在2022年,白酒四大板块有着怎样的改变?

2022年,19家上市白酒企业营收总计3517.99亿元,同比添加15.12%,净赢利完成1304.72亿元,同比添加20.36%。

值得注意的是,2022年,白酒职业营收6616.5亿元,赢利2201.72亿元,19家白酒上市企业别离占53.09%和59.26%。

川酒、黔酒、苏酒、徽酒是白酒板块中的重要组成部分,在2022年,这四大白酒板块有着怎样的改变?

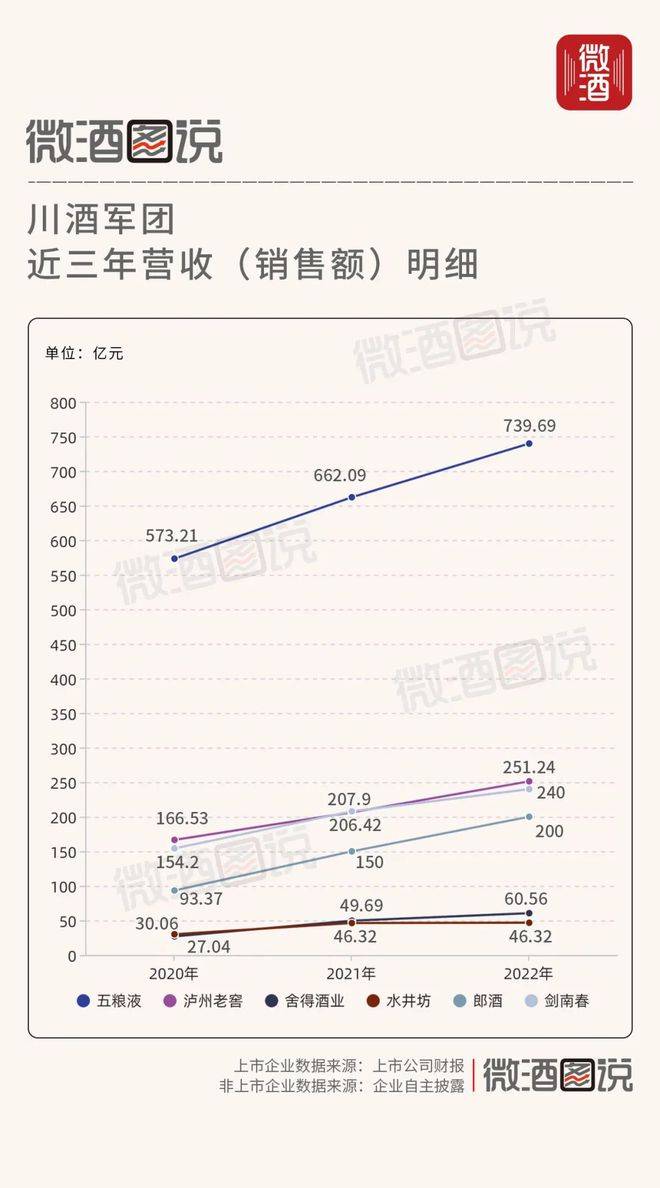

作为传统名优白酒的聚集地,川酒板块占有着白酒板块的“王者”位置。让我们把时刻线拉长,纵观三年来的数据,深度分析川酒板块的改变。

五粮液、泸州老窖、舍得酒业、水井坊四大上市公司,以及郎酒、剑南春两大名酒是川酒军团的中心。

首先从营收来看,2022年,川酒军团的全体营收为1538.22亿元;2021年为1322.42亿元;2020年则为1044.41亿元。

三年来,营收添加了493.81亿元,增幅为47.28%。在19家上市白酒企中,川酒军团营收占比43.72%;而在职业全体营收中,川酒占比23.21%。

其次,从详细品牌来看,五粮液接连三年坚持双位数添加,而且每年跨上一个百亿台阶,营收规划从500亿元到600亿元,再到700亿元。

泸州老窖在三年中从百亿沙龙跨入了200亿沙龙,而且年度净赢利打破100亿元,成了职业第三位赢利破百亿的企业。

关于在2022年完成60.56亿元的舍得酒业来说,2023年有望过百亿。

从全体来看,全国200亿沙龙仅5个品牌,川酒军团占有3席,其间,泸州老窖大概率会在2023年打破300亿元。

而在700亿沙龙中,川酒军团独占一席。2023年,五粮液大概率会打破800亿元营收规划。

到时,川酒军团将会呈现两家200亿沙龙企业、1家300亿沙龙企业、1家800亿沙龙企业。

假如再加上行将跨入百亿的舍得酒业、50亿的水井坊,以及丰谷、全兴、叙府、金六福、潭酒、玉婵、小谯楼、衡昌烧坊、赤渡、佳乐等品牌,川酒军团将组成面向全国的高中低品牌进攻矩阵,这是川酒军团独有的优势。

然后,从香型上来看,浓香在川酒军团中占肯定主导位置,其间,舍得提出了老酒战略、水井坊提出了“陈香圆润”与“质量美学”,丰谷则继续环绕着低醉酒度进行品类细分。

在酱香方面,古蔺产区已逐步构成商场与品牌规划,郎酒、潭酒、赤渡、衡昌烧坊、蔺郎、永乐等酱酒品牌最近三年来日新月异,建立了高中低品牌矩阵。古蔺产区还加大了赤水河左岸的酱酒建造,支撑二郎、和平、永乐组团。

在产区方面,川酒军团呈现出产区化的趋势,宜宾、泸州、德阳、成都、遂宁、自贡均构成了优势的白酒产区,这是其他板块很难比较的。

其间,宜宾产区提出2025年白酒营收打破2000亿元,泸州产区提出“十四五”末完成1500亿元营收。双千亿产区给川酒军团的未来供给了更多的幻想空间。

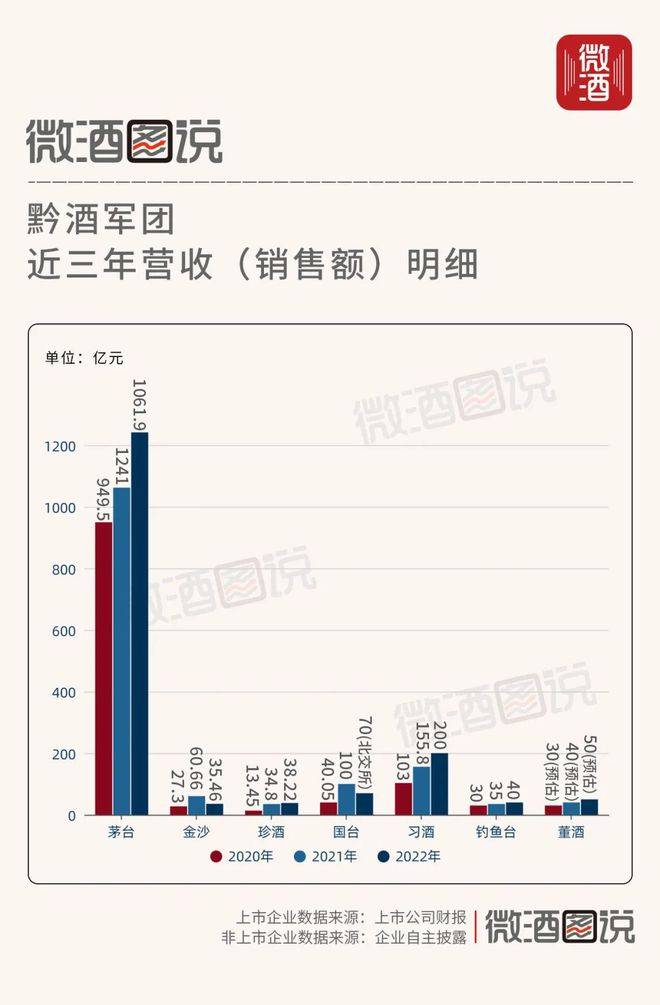

在酱酒品类兴起的趋势下,黔酒板块是不行绕开的论题。曩昔三年,黔酒是改变最大的板块。

2022年,黔酒板块七大品牌完成经营收入1674.68亿元,这个数据在2021年为1488.16亿元,2020年为1193.3亿元。三年添加了481.38亿元,增幅为40.34%。

在添加的481亿元中,茅台占291.5亿元,其他黔酒品牌添加189.88亿元,远低于川酒刨去五粮液后的327.33亿元。

从营收规划来看,黔酒板块占有四大板块之首,但从增速与增量两个维度来看,黔酒板块排在川酒板块之后,阐明黔酒板块的中心添加点仍是在于茅台,其他黔酒品牌未能起到支撑效果。

从时刻上来看,2021年是黔酒板块添加速度最快的年份,习酒、国台、金沙、珍酒、董酒都是跨过式开展,这一年,其他中小酱酒品牌也呈现了翻倍式添加。

从各品牌来看,茅台在2021年营收初次打破千亿大关,茅台总产量也打破8万吨,达到了8.47万吨。习酒打破200亿元大关、国台打破100亿元大关、金沙、董酒打破50亿元大关。

2022年,黔酒板块90%以上的品牌呈现出售下滑、价格倒挂、途径库存大、动销难度大等现象。其间,大品牌出售下滑起伏相对较小,中小品牌则呈现了断崖式下滑,有的品牌倒挂超越一倍。

值得一提的是,在曩昔三年,黔酒中小原酒企业转型做品牌,将之前卖原酒赚的钱投入到品牌运营中。2022年,这一类型的企业受影响较大,又开端转回酱酒原酒生意。

本钱在曩昔三年热衷于黔酒板块,在黔酒一级商场共产生198起融资事情,批量融资金额超越685亿元,触及项目/品牌138个。

2022年,黔酒的首要品牌开端环绕途径、经销商、顾客、品牌方面做补短板的作业,比方途径帮扶、铸造营销铁军、加大消费培育、携手共建商场、进步品牌声量、添加商场触达等。

有职业人士以为,黔酒进入了头部品牌竞赛年代。这个时期,品牌和企业数量急剧削减,酱酒全体产能开端呈现过剩,品牌进入了头部厮杀阶段,职业前十的品牌格式根本安稳。

由于具有4家白酒上市公司,徽酒板块是本钱商场研讨最多的板块之一。“西不入川,东不入皖”,徽酒是四大白酒板块中最共同的存在。

在徽酒板块,古井贡酒、迎驾贡酒、口儿窖、金种子四大上市公司被称为徽酒四杰。

曩昔三年,徽酒板块添加了97.46亿元,增幅为51.86%,在四大板块中,增幅是最大的。

在职业全体营收中,徽酒四大上市公司占比4.31%,但徽酒首要会集在安徽省内及周边,商场会集度最高。

从赢利端来看,2022年,徽酒四大上市公司总赢利为62.11亿元、2021年为58.36亿元、2020年为41.53亿元,均匀赢利率为21.79%,这三年来,赢利添加了20.58亿元,增幅为49.50%。

与川酒、黔酒的高赢利比较,徽酒板块的赢利相对较低,阐明徽酒的产品结构与费用投入还有很大的发挥空间,这也阐明地产酒要想做到高毛利还需要走很长的路。从赢利增幅来看,近三年来徽酒的产品结构调整仍是适当不错的。

徽酒的老二之争继续了12年,2023年,徽酒老二从口儿窖变成迎驾贡酒,但两者间的距离仅为3.7亿元。

尽管迎驾贡酒在全体营收上超越了口儿窖,但在高级产品占比上,口儿窖5年型(零售价90元/瓶左右)以上产品为48.70亿元,迎驾贡酒银星(零售价60元以上)以上产品仅为39.28亿元。

在省内外商场上,口儿窖省内商场营收41.70亿元,领先于迎驾贡酒的34.35亿元;在省外商场,迎驾贡酒营收17.63亿元,领先于口儿窖的8.89亿元。

而除了古井贡酒、迎驾贡酒、口儿窖、金种子这四家上市公司,徽酒还有不少腰部品牌,如宣酒、高炉家、临水、皖酒、文王、老明光、焦陂、金裕皖、沙河王等。

最近三年,这些徽酒腰部品牌也获得了快速添加,它们尽管在全省化中被古井贡、口儿窖、迎驾贡所揉捏,但在产品结构晋级上仍是获得了开展。

比方,文王贡的皇宫宴、老明光的明绿液等,乃至布局到了千元价格带。临水的足年洞藏、焦陂的焦陂特曲、文王的线元以上的竞赛力品牌。

曩昔三年,古井贡酒跨过了150亿元营收门槛,大概率会在本年过200亿元;迎驾贡酒与口儿窖则携手跨过了50亿门槛,在不远的将来,有望进入100亿沙龙。

群众消费商场继续向好,徽酒又香了已是不争的现实。以徽酒板块为例,这三年,徽酒中小品牌都获得了双位数添加,成为了其他板块企业学习和对标的目标。

假如说徽酒是最卷的板块,那么苏酒便是最美好的板块。由于其具有最大的白酒消费商场。

在赢利方面,2022年,洋河与当代缘总赢利为118.81亿元,2021年为95.38亿元,2020年为90.49亿元,三年添加了28.32亿元,增幅为31.30%。

营收、净赢利占比逐年进步,显现出“会集化、品牌化”的趋势,一起,洋河与当代缘在高端、次高端商场也有着中心竞赛力。

在省外占比方面,洋河在2020年、2021年、2022年的省外占比别离为52.65%、53.45%、53.74%。在全国化方面,洋河一直走在职业的前列。当代缘在省外占比方面不是十分抱负,三年来,其省外商场尽管添加,但占比仍不超越10%。

在产品结构方面,2022年,洋河中高级产品营收为262.27亿元,当代缘A类以上产品营收为72.9亿元。

从企业内部来看,消费晋级带来的高端与次高端扩容愈加显着。尽管各企业关于区分中高端产品的规范不同,但洋河与当代缘的年报显现,其次高端以上产品不只有价,还有量。

再从两个品牌别离来看,曩昔三年,洋河完成了从200亿到300亿的前史跨过,一起,洋河的赢利也迫临100亿,这一点十分可贵。

当代缘在曩昔三年完成了从50亿到60亿,再到70亿的跨过,每年10亿以上规划的添加,在这个等级中是不多见的。2023年,当代缘也将大概率进入100亿沙龙。

上一篇:2023公认好喝白酒攻略:这6款酒个个好喝还不贵行家独爱

下一篇:白酒板块剖析和出资主张

|